中科云网2.4亿缺口压顶 ST湘鄂债公告违约

时间:2015-04-05 15:07:12来源:中国信托网

中科云网公告称,2012年公司债券(ST湘鄂债,112072)付息日及回售资金到账日为2015年4月7日,截至2015年4月1日公司通过大股东财务资助、处置资产、回收应收账款等方式已收到偿债资金16140.33万元,尚有24063.1万元未筹集到,资金缺口依然很大。公司仍然在努力筹集资金,但能否及时筹集到足额资金存在非常大的不确定性。

打破刚兑魔咒,转型真正希望——ST湘鄂债公告违约点评

事件:中科云网(原“湘鄂情”)4月2日晚间发布《2012年公司债券无法全额支付利息及回售款项的公告》,称公司将无法在4月7日之前筹集到足额资金用于支付利息及回售款项。

我们的解读:

历史意义?——公募债券首单本金违约,刚兑魔咒或被打破!公告称目前仅收到偿债资金1.61亿,尚有2.41亿资金缺口,将无法按期支付利息和回售款项。ST湘鄂债成为首单本金违约的公募债券,具有里程碑式的历史意义,刚兑魔咒或被打破。

为何违约?——具备违约典型特征,主营荒废、违规被查、流动性困局酿违约苦果。我们在本周周报《湘鄂债风险加剧,城投债或遭错杀》中就曾明确提示湘鄂债的违约风险,并在4月2日的点评报告《刚兑魔咒打破在望——ST湘鄂债公告回售可能违约点评》指出其违约可能性很大。与超日一样,公司中小民企、行业不景气、亏损等正是违约主体典型特征,原主营餐饮业务几近停滞,转型的新媒体大数据业务未见起色,自主现金流产生能力几近丧失,又因违规被证监会立案调查致定增受阻,且实际控制人离境未归,终致违约败局。

最终损失几何?——壳价值下降雪上加霜,增信资产变现存疑。由于注册制加速且公司因违规或面临强制退市风险,壳价值将大大下降,最终能否像超日、华锐一样通过卖壳重组实现兑付高度存疑;追加增信的三处房产变现效率和变现金额存高度不确定性,也可能因违约而被其他债权人申请财产保全,而三宗子公司股权合计为负值;虽不排除债券持有人最终受偿的可能性,但面临实质性损失的可能性较大。

债市有何影响?——信用利差上升,信用分化加剧。违约将致避险情绪加剧,当前信用债较低的信用利差面临上升的压力,中低评级信用债将首当其冲。14年3月超日公告违约后各类信用债信用利差上行20-30BP,且低评级上升幅度更大。信用债将加剧分化,优质城投和高等级产业债配置价值提升。

刚性兑付乱象丛生——资产定价存严重缺陷,经济通胀与信用利差同处低位。目前中国的资产定价存在着重要缺陷,极其缺乏对信用风险的定价。经济增速或创下25年来最低点,通缩风险更甚于05年,信用债和国开债的信用利差却位于历史1/4分位数以下,高低等级信用债利差也低于历史中位数。

刚性兑付为何能破——防火墙建立,政府态度转变。过去刚兑难破的重要原因是大量散户参与,公司债新规明确引入投资者分类制度,将散户排除在风险资产投资之外,存款保险制度也已正式出台,这些防火墙的建立有利于隔离刚兑打破后的风险传染。总理称“允许个案性金融风险发生”,证监会强调“市场化、法治化”处理,以前刚兑难破的原因还在于担心损害利益,但强力反腐彰显政府决心,法律面前没有谁的利益不能动。

刚兑打破意义深远——无风险利率趋降,良币驱逐劣币,转型真正希望!要让资本市场有效指导资金配置,必须打破债务的刚性兑付。无论目前的欧洲还是过去的日本,由于刚兑迟迟不能打破,导致了资本市场好坏不分,金融资源持续错配。刚兑打破将真正降低无风险利率,国开债等无风险资产需求有望回归。信用风险将重新定价,信用债将回归风险定价本源,信用债投资也需更加关注信用风险,注重精挑细选。靠风吹做投资、看票息买债券的时代将一去不复返,良币驱逐劣币的时代终将到来!

具体来看:

1. 历史意义:公募债券首单本金违约,刚兑魔咒或被打破!

ST湘鄂债是中科云网(原“湘鄂情”)于12年4月发行的3+2期限公司债,发行总额4.8亿,将于15年4月7日(原为4月5日,因节假日递延)到期回售,回售金额3.99亿元,目前主体和债项评级均为BB,展望负面。

公司于4月2日晚间发布《2012年公司债券无法全额支付利息及回售款项的公告》,称公司通过大股东财务资助、处置资产、回收应收账款等方式已收到偿债资金 16,140.33 万元,但尚有 24,063.10 万元资金缺口。由于本期债券付息兑付日日益临近,公司将无法在4月7日之前筹集到足额资金用于支付利息及回售款项。公司就本期债券第三期利息及回售款项无法及时足额支付事宜向“ST湘鄂债”的全体债券持有人致以最诚挚歉意。

这也意味着继超日债利息违约之后,ST湘鄂债成为公募债券领域首个本金违约的案例,具有里程碑式的历史意义,刚兑魔咒或被打破!

2. 为何违约:具备违约典型特征,主营荒废、违规被查、流动性困局终酿违约苦果

我们在本周周报《湘鄂债风险加剧,城投债或遭错杀》中就曾明确提示湘鄂债的违约风险,并在4月2日的点评报告《刚兑魔咒打破在望——ST湘鄂债公告回售可能违约点评》指出其违约可能性很大。与超日一样,中小民企、行业不景气、亏损等正是违约主体典型特征。公司原主营餐饮业务几近停滞,转型的新媒体大数据业务未见起色,自主现金流产生能力几乎丧失,又因违规被证监会立案调查致定增受阻,实际控制人离境未归,终致违约败局。

具体来看,偿债资金主要有以下来源:1)14年7月追加增信的三处房产和三宗子公司股权2.66亿;2)实际控制人孟凯对债券兑付作出的承诺;4)公司出售“湘鄂情”商标未收到的尾款约0.4亿。具体来看,追加增信的武汉、西安、北京房产目前虽已完成质押登记,但几天内难以迅速变现,变现金额也存在很大不确定性;实际控制人承诺变现股份以偿还债务,但其所持有的公司股份18156万股目前因开展股票质押式回购已全部质押给中信证券,且因遭证监会调查而被限制交易,且实际控制人自去年十一出境后一直未归,履行承诺的能力和意愿都存疑;而出售商标的尾款需在商标转让手续办好后三日内方可收回,目前看及时收回的希望也不大。由于陷入法律纠纷,公司用于偿债的偿债专户尚处于冻结状态,其中的余额1039万元也存在无法用于偿付的风险。

3. 最终损失几何?——壳价值下降雪上加霜,增信资产变现存疑

超日债和华锐债最终能够全额偿付的原因主要在于上市公司的壳价值。但对于中科云网而言,由于注册制加速且公司因违规或面临强制退市风险,壳价值将大大下降,最终能否通过重组实现兑付高度存疑。

若重组受阻,最终偿付将主要依赖于抵质押资产。追加增信的三处房产评估值合计3.1亿元,但变现效率和变现金额存高度不确定性,也可能因违约而被其他债权人申请财产保全,从而具有被法院查封的风险。而三宗子公司股权合计为负值。虽不排除债券持有人因增信资产处置顺利而最终全额受偿,但面临实质性损失的可能性较大。

4. 债市有何影响?——信用利差上升,信用分化加剧

违约将致避险情绪加剧,当前信用债较低的信用利差面临上升的压力,中低评级信用债将首当其冲。

从超日利息违约事件来看,14年3月超日公告违约后各类信用债信用利差上行20-30BP,且低评级上升幅度更大。当前信用利差整体较低,但评级利差在中位数以上,违约事件将致信用债加剧分化,优质城投和高等级产业债配置价值提升。

5. 刚性兑付乱象丛生——资产定价存严重缺陷,经济通胀与信用利差同处低位

15年前两月工业增速仅为6.8%,创下09年以来新低,预示15年1季度GDP增速或已降至7%左右,恐下25年来最低点。再来考察通胀情况,我们预测15年CPI为1.5%,PPI为-4%,综合考虑CPI与PPI的走势,其均值或将降至0以下,意味着通缩成为现实的风险,严重程度甚于05年。

然而,由于刚性兑付的存在,目前中国的资产定价存在着重要缺陷,极其缺乏对信用风险的定价。在经济增速和通胀水平迭创新低的情况下,中票、企业债等和国开债的信用利差却位于历史1/4分位数以下,高低等级信用债利差也低于历史中位数。

6. 刚性兑付为何能破——防火墙建立,政府态度转变

过去刚兑难破的重要原因是大量散户参与,公司债新规明确引入投资者分类制度,将散户排除在风险资产投资之外,存款保险制度也已正式出台,这些防火墙的建立有利于隔离刚兑打破后的风险传染。

另外,政府对于刚兑的态度也已发生微妙变化,14年记者会上总理称“不愿意看到一些金融产品违约的情况”,而15年态度明显更加开放,首次称“我们允许个案性金融风险的发生,按市场化的原则进行清算,这是为了防止道德风险,也增强人们的风险意识”。在处理湘鄂债问题上,证监会强调将按照“市场化、法治化”的原则进行处理。

7. 刚兑打破深远意义——无风险利率趋降,良币驱逐劣币,转型真正希望

要让资本市场有效指导资金配置,必须打破债务的刚性兑付。无论目前的欧洲还是过去的日本,由于刚兑迟迟不能打破,导致了资本市场好坏不分,金融资源持续错配。例如目前希腊的国债利率高达10%,而德国国债利率是负的。如果欧央行一直给希腊提供担保,那么大家都愿意买希腊的国债。但问题是希腊从来没有想努力还钱,因而资金会持续流向错误的方向。

刚兑打破将真正降低无风险利率,国开债等无风险资产需求有望回归。信用风险将重新定价,信用债将回归风险定价本源,信用债投资也需更加关注信用风险,注重精挑细选。靠风吹做投资、看票息买债券的时代将一去不复返,良币驱逐劣币的时代终将到来!

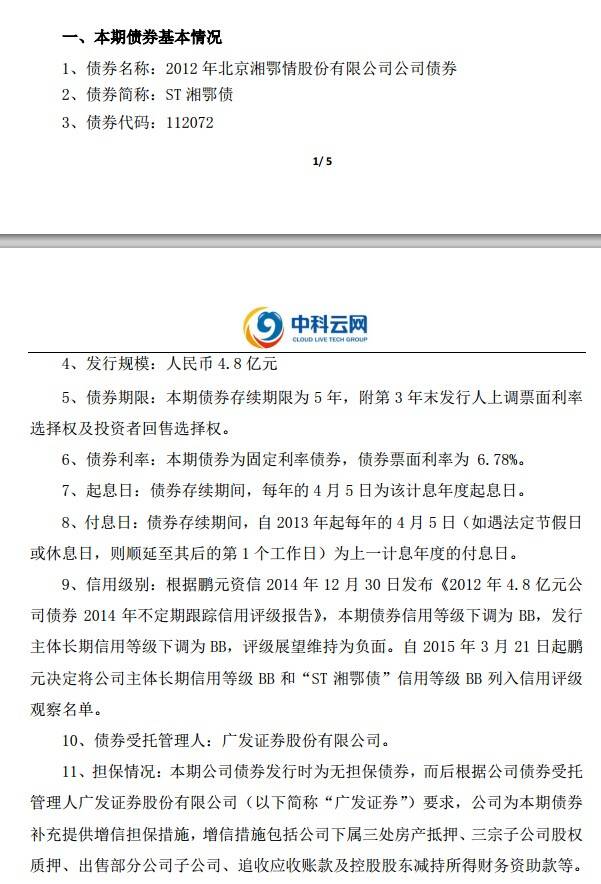

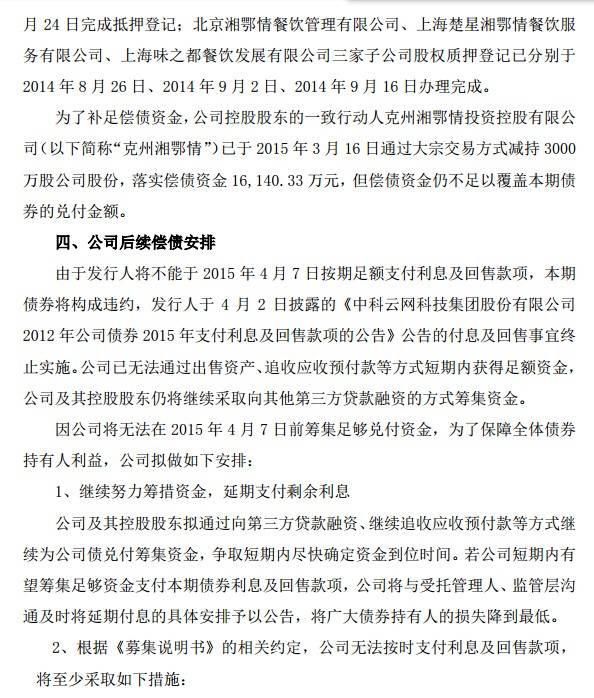

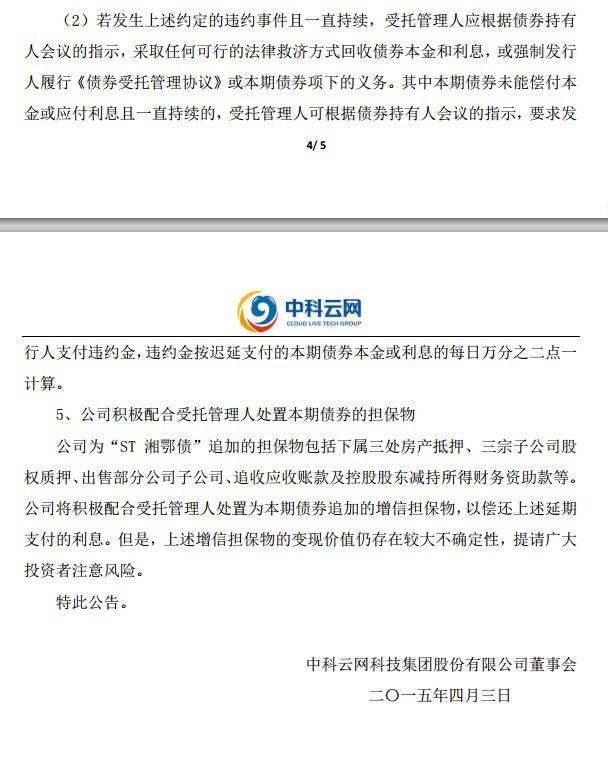

附中科云网公告原文截图

相关阅读