中诚信托:信托的融资功能与融资类信托

时间:2020-04-05 09:43:32来源:金融界信托

热点研究

信托的融资功能与融资类信托

近日来,关于监管部门要求压降融资类信托规模的报道受到行业内外广泛关注。客观来看,无论是从信托制度本身特点的角度,还是从信托业服务实体经济成效的角度,融资都是信托的重要功能。在当前信托行业 管理资产规模持续下降、业务结构面临转型的情况下,信托业应该在发挥融资功能、服务实体经济与压降融资类信托规模之间找到更好的发展路径。

一、融资是信托的重要功能

(一)融资是信托制度功能的重要体现

作为一种在社会经济中广泛应用的制度安排,信托制度可以发挥资产转移和资产管理两大基本功能,而且两者可以有机结合,即财产从委托人转移至受托人名下,受托人以自己的名义对财产进行管理。信托的财产转移和财产管理功能在应用过程中,还具体体现出金融功能,是指受托人管理货币资金形态的信托财产的方式主要包括投资、融资等金融方式,以实现信托财产的保值增值。随着社会经济和金融市场的逐步发展,货币资金成为越来越重要的信托财产,投资和融资成为信托制度的重要功能,委托人越来越信任投融资能力强的专业受托人。

(二)融资是我国信托业服务实体经济的重要方式之一

服务实体经济是我国信托业发展的重要使命。数据显示,2019年末我国信托业管理信托资产规模为21.60万亿元,其中投入实体经济领域的信托资产规模达到13.12万亿元,占比为60.73%。在信托资产的运用方式中,融资类信托业务规模达到5.83万亿元,占比为26.99%。此外,根据中国信托业服务实体经济的专题研究报告 显示,信托业为城市群发展、制造业升级、基础设施建设、城市更新、中小微企业发展、绿色产业发展等实体经济的多个领域提供了多种形式的融资服务。

(三)信托发挥融资功能的方式灵活多样

信托发挥融资功能的方式是灵活多样的,而“融资类信托”是信托发挥融资功能的方式之一。

信托的融资功能首先体现在信托财产的管理运用阶段。从目前我国信托公司 的业务实践来看,主要有两种方式:一是信托公司发行信托计划,将募集的信托资金通过贷款等方式提供给融资方,本金和融资收益在扣除向受益人支付的信托利益以及信托财产承担的各类税费之后的部分,作为信托公司的信托报酬。在这种模式下,信托公司的角色通常被认为是“影子银行”,提供了信用中介服务。这类业务也被统计为“融资类信托”业务。二是信托公司将募集的信托资金购买企业发行的债券或其他债务融资工具,并持有至到期;或者信托公司为发行债券或其他债务融资工具的企业提供承销服务。在这种模式下,信托公司提供的是债券销售或私募 投行服务,收取的是以规模为基础的管理费或承销服务费。在这类业务模式中,虽然信托公司发挥了融资功能,但债券是标准化投资标的,因此会被统计为“投资类信托”或“债券承销”服务。

其次,资产证券化 等财产权信托也体现了信托的融资功能。在资产证券化业务的架构中,委托人(企业或者金融机构)将未来能产生现金流的基础资产收益权设立信托,并通过发行资产支持证券获得资金。在这种业务模式中,受托人(信托公司)获得的是以信托财产规模为基础的管理费。由于信托财产不是货币资金,因此以信托公司作为受托人的资产证券化业务被归为“财产权信托”的范畴,信托公司主要承担事务管理职能,因此也属于“事务管理类信托”。

二、近年来融资类信托的

快速发展及其问题

(一)融资类信托增长较快的主要原因

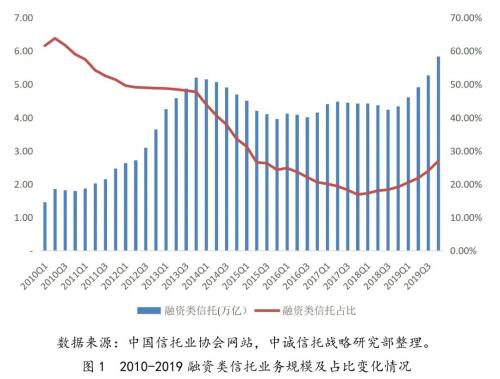

从2010年以来,融资类信托的发展经历了一个占比持续下降又缓慢上升的过程。根据信托业协会发布的统计数据,2010年第2季度,融资类信托业务占比最高,达到了63.77%;此后持续下滑至2017年第4季度的16.87%。从2018年开始,融资类信托业务规模和占比均开始提升,2019年末融资类信托业务比上年增长显著,规模增长0.56万亿元,增幅9.58%;占比为26.99%,比上年增长3.02个百分点。

融资类信托近两年来规模和占比上升是有一定原因的:一是宏观经济 因素,由于近两年来宏观经济增速出现一定回落,投资在经济增长中的拉动作用更加重要,信托在基建等投资拉动效果较为明显的领域的融资业务规模增长较快;二是政策调控因素,特别是“去杠杆”政策客观上对部分行业和领域的流动性产生一定影响,导致部分企业银行贷款 受限,对信托融资的需求不断增加,近年来信托资金在工商企业领域配置比重持续居首,也能体现出这一点;三是行业监管因素,2018年以来行业整治乱象力度不断加大,通道业务规模持续压缩并取得了明显成效,以往的通道业务部分地转变为信托公司主动管理的融资类业务,同时客观上造成了融资类信托业务占比的提升;四是信托公司对短期业绩追求的惯性,尽管宏观经济处于增速回落阶段,但多数信托公司的股东对业绩指标增长的要求并未改变,在通道业务被压降、转型创新业务难以带来足够的短期收入的情况下,信托公司普遍加大了融资类业务开展的力度,以满足业绩要求。

(二)当前融资类信托较快增长带来的问题

一是当前融资类信托增长的结构与部分行业发展导向不一致。从信托资金运用领域的情况来看,2019年末,投向房地产领域的信托资金总额为2.7万亿元,占比15.07%,同比增长0.89个百分点。尤其是2017年以来,房地产信托 的规模和占比持续增长,这与“房住不炒”的政策要求和导向不尽一致。因此,2019年三季度以来,监管部门对房地产信托的发展加大了管控力度,房地产信托的增长速度得到控制。此外,2019年末投向基础产业领域的信托资金总额为2.82万亿元,占比15.72%,同比增长1.14个百分点;但部分基础产业信托融资变相加大了地方隐性债务规模,导致个别地区债务风险较为突出,得到了监管部门的关注。

二是当前融资类信托增长的速度与信托公司风险管理水平不匹配。从信托业协会公布数据来看,2019年末风险资产规模为5770.47亿元,同比增加3548.6亿元,增长159.71%;尤其是集合信托风险资产规模为3451.8亿元,同比增加2079.91亿元,增长较为显著。通常来看,信托行业的风险主要是融资类信托项目的融资方无法按时付息还本从而导致无法按约定向受益人分配信托利益的风险,因此,信托风险资产的明显增长与融资类信托的发展速度有一定内在联系,尤其是在经济增速放缓的逆周期阶段,金融市场中的融资风险将会普遍提升,而信托公司的风险管理水平和风险承受能力与融资类信托的发展速度仍不匹配。

(三)压降融资类信托短期内可能产生的影响

针对融资类信托发展的现状以及带来的问题,如果监管部门对融资类信托规模进行压降,在短期内可能会产生一定的影响:一是可能直接导致社会融资总规模中信托贷款的减少。2020年2月,社会融资总规模中信托贷款存量规模为7.43万亿元,占比为2.89%;如果持续压降融资类信托规模,则会导致信托贷款规模的进一步降低,对社会融资总规模也将产生一定不利影响。二是可能导致部分领域和企业的次生风险增加。压降融资类信托规模可能导致部分领域和企业融资难度进一步加大,对企业现金流产生不利影响,严重情况下可能引发次生风险。三是可能导致部分信托公司收入下滑。融资类信托是信托公司信托业务收入的主要来源,由于其存续期一般在1-2年左右,如果压降融资类信托规模,其对信托公司收入的影响将会在1-2年内持续体现。

三、探索发挥信托融资

功能的更多途径

(一)鼓励信托公司开展多种具有融资功能的业务

如前文所述,融资是信托制度功能的重要体现,也是我国信托业服务实体经济的重要方式。由于信托可以通过多种方式发挥融资功能,即使监管部门对具有影子银行业 务特征的融资类信托进行压缩,那么信托公司还可以开展多种具有融资功能的其他业务。一方面可以将传统的融资类业务进行改造,改变信托资金直接向企业发放贷款的融资方式,采取购买企业发行债券等方式,变“融资类业务”为“投资类业务”,既满足监管要求,又发挥了信托融资功能。但是在这种模式下,信托公司的交易对手结构将会发生变化,同时也要防范债券违约的风险。另一方面,可以加大资产证券化业务的发展力度,通过发行资产支持证券,满足企业低成本融资需求。

(二)研究探索信托直接融资业务的可能性

传统融资类信托业务中,信托公司承担了“信用中介”的角色,且信托公司收取的信托报酬主要来源于利息差,因此通常被认为具有“影子银行”特征。长期以来,信托业内一直在研究探索通过信托开展直接融资业务的可能性,2014年原中国银监会 办公厅发布的《关于信托公司风险监管的指导意见》(简称“99号文”)中明确提出“改造信贷类集合资金信托业务模式,研究推出债权型信托直接融资工具”。在“信托直接融资工具”的框架下,信托公司承担的是发行人角色,其业务性质属于投行中介性质,产品将在公开市场发行并建立登记制度,投资者对风险独立进行判断并自行承担。因此,“信托直接融资工具”可以有效解决传统融资类业务中信托公司在定位、收费模式、风险承担等方面存在的问题。

(三)适度控制融资类信托规模的压降力度

压降融资类信托规模的重要目的,是为了落实国家政策导向要求、更好地服务实体经济,是为了进一步防范化解金融风险。今年以来,由于受到新冠肺炎疫情的影响,全球经济预期低迷、金融市场动荡,我国经济下行压力进一步加大,面临的挑战前所未有。从信托市场 来看,信托资金主要运用领域的融资需求进一步增加:基础产业投融资力度加大,对今年宏观经济增长的重要性进一步体现;部分房地产企业资金困难,如果融资持续恶化可能产生更大风险;工商企业尤其是中小微企业融资需求十分迫切。如果融资类信托规模的压降力度过大,不利于发挥信托行业服务实体经济融资需求的积极作用,不利于防范并化解各类金融风险,也不利于信托行业的持续稳定和转型发展。因此,建议充分考虑当前及未来一段时期的宏观经济和金融市场环境,适度控制融资类信托规模的压降力度。

来源为金融界信托频道的作品,均为版权作品,未经书面授权禁止任何媒 体转载,否则视为侵权!

相关阅读