云南信托研报:2020年上半年信托业规模增长及发展趋势分析

时间:2020-08-11 20:03:26来源:金融界信托

近日,已有60家信托公司 陆续披露了半年报 。云南信托 研究发展部总经理王和俊,研究员冯露君、杨巧伶对半年报进行了解读。以下为上半年信托业规模增长及发展趋势分析。

一、行业增长原因分析

(一)资产管理规模处于持续下滑状态,而信托报酬率因规模压降大幅提升

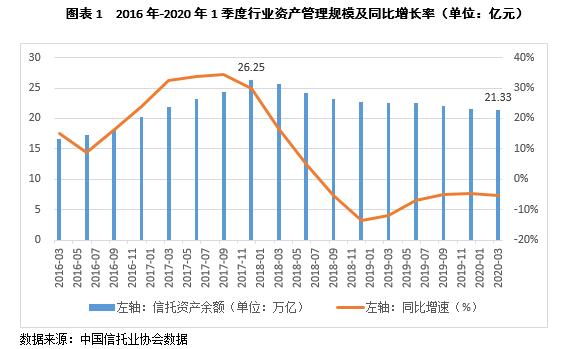

依据信托业协会公布数据,截止2020年一季度,行业信托资产规模为21.33万亿元,与2019年底的21.60万亿元相比下降1.28%,与2019年一季度22.54万亿元相比,同比下降5.38%。2017年信托行业 资产管理规模到达26.25万亿元后,在2018年公布的资管新规以及相关限融政策的影响之下,受到去杠杆、去嵌套、限制融资规模等多项政策的影响之下,资产管理规模处于持续下滑状态。

信托业协会暂时未公布二季度数据,但是依据二季度银保监会 发布的《信托公司资金信托管理暂行办法(征求意见稿)》,以及《关于信托公司风险资产处置相关工作的通知》要求信托公司压缩融资规模的要求,从前述监管动态 来看,未来一段时间信托行业管理资产管理规模依然会出现负增长。但观察2020年行业营业收入情况,可以发现营业收入依然处于增长状态。由此可以反映2020年信托报酬率的提升有效对冲行业规模下滑所带来的信托公司营收压力,目前事务管理的业务的管理费用从去年的千分之一上升到千分之二或者三,增长2-3倍。行业占比50%左右规模的事务管理类业务信托报酬费率上升1.5倍-3倍之间,参照一季度新增规模占到总规模的6%左右,估算出信托业务收入的增长基本位于12%-16%之间,估算出的增长率与信托收入同比增长值较为接近。

(二) 集合信托市场 持续升温,新增规模创新高

2020年上半年集合信托市场持续升温,新增规模创近年来新高。其中,1-6月集合信托发行规模14,477.77亿元,比2019年下半年增长3.35%,比2019年上半年增长6.91%;1-6月集合信托成立规模达到12,349.59亿元,环比提升8.33%,同比提升10.64%。集合信托市的升温,一方面是由于行业的转型,融资类业务规模受到压缩和限制,信托公司积极发展标准化市场,导致短期内集合产品的规模大幅上升,另一方面则是疫情影响之后,经济活动开始有序恢复,加上递延的市场需求,导致集合类产品的爆发与增长。

1.传统业务种类同比增长明显,金融投资和地产依然是重点投资方向

依据投向对二季度发行的集合产品信息进行统计,行业发行规模排名分别是金融类、房地产、基础产业、工商类、其他投向,对应规模分别为4270.08亿元、3776.88亿元、3328.82亿元、1797.88亿元、433.96亿元。观察增长率,如果其他投资类不纳入考虑范围,增长排名前三位的业务分别是工商企业类、金融类、基础产业类,增长率分别是89.67%、40.07%、37.12%。各个板块增长的原因有所不同,工商企业投资规模的增长主要是由于疫情结束之后,工商企业进入正常复产复工领域;由于金融类投资业务金融产品 增加,更多可作为信托公司非标转标的风向标;基础产业投资的增加则是由于基建对冲经济下行压力的常规操作所致。总体而言,集合的投向与国家当下的经济形势以及监管政策,呈现高度正相关性。

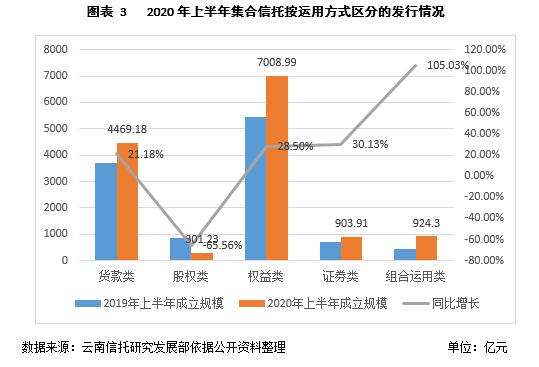

2.权益类业务异军突起,信托公司争相发力标品业务

观察集合资金的运用方式,除股权类之外,贷款类、权益类、证券类等类型信托增长明显,同比增幅分别为21.18%、28.50%、30.13%。从行业占比情况来看新增的权益类、证券类这两类业务的行业占比合计达到58%,其中权益类业务新增的占比为51.50%,占据行业一半以上的规模。标品类业务新增占比较大,并且以行业较高的速度在增加,反映出在融资类业务规模要求压缩、《信托公司资金管理办法》(征求意见稿)发布等一系列监管措施之后,信托公司积极发展标准化市场业务,争取通过扩大标准化的业务的规模以获得展业方面的优势。

二、行业发展趋势观察:标准化产品发展成重要方向

由于一季度信托行业受疫情影响较大,因此重点关注二季度发行集合的情况,可以发现标准化产品无论是在发行的规模上,还是在发行参与的信托公司方面,与之前相比都存在较大的差异,成立标准化产品的项目增大,参与信托公司增多。

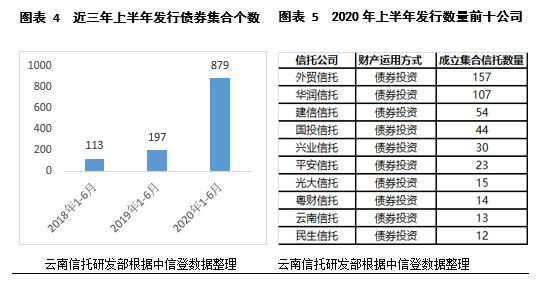

(一)债券投资 数量同比增长346%,华润、外贸行业二季度占比近50%

依据中信登公布的数据,2020年二季度,上半年发行债券集合数量多达879个,同比增长346%。2020年二季度,35家信托公司发行债券投资信托计划,合计发行个数531个;2019年二季度,共有17家信托公司开展了债券投资信托计划,合计发行个数101个。2020年二季度债券投资集合信托开展家数比去年同期显著提升。观察二季度各家信托公司债券发行产品的情况,华润信托和外贸信托两家成立债券投资个数分别为157、107,发行合数合计行业占比近50%。

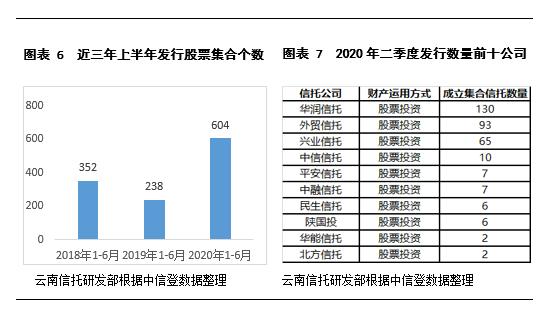

(二)股票投资 个数同比增长153.78%,华润、外贸行业占比近三分之二

上半年,信托公司发行股票集合个数为604个,同比增长153.78%。重点观察2020年二季度,共20家信托公司成立股票投资集合信托计划,合计成立个数342个;2019年二季度,共有16家信托公司开展股票投资集合信托,合计成立个数168个。2020年二季度信托公司参与家数和成立个数同比提升明显。另外,华润信托和外贸信托两家成立股票投资集合信托个数分别为130个、93个,合计占比65%,占据行业股票 集合个数的近三分之二。

(三)结论

2020年二季度,受《信托公司资金信托新规》(征求意见稿)影响,信托公司开始发力开拓标准化集合信托产品 ,从上半年来看呈现这样的发展趋势:

一、标准化业务受到高度重视,二季度成立集合信托个数和参与家数均较去年同期大幅度提升。依据中信登披露的各家信托公司的集合产品发行情况,债券投资市场的情况尤其明显,同比增长346%,发行规模从去年上半年的197个增加到879个。

二、各家信托公司发行产品情况差异较大,行业大部分债券投资、股票投资的集合发行集中于华润信托与外贸信托两家公司。由于华润信托与外贸信托深耕资本市场 时间久,市场判断能力、客户积累、组织运营效率和同业相比优势显著,其他信托公司在短期内难以超越。

三、为提升集合信托规模,部分信托公司甚至零费率进行市场竞争,做大标准化信托产品,目前来看,信托公司是按照监管要求的发展方向积极进行业务的转型,还是加入到争抢标准化业务市场的大军,如何选择发展方向与信托公司的战略规划方向高度相关。

来源为金融界信托频道的作品,均为版权作品,未经书面授权禁止任何媒 体转载,否则视为侵权!

相关阅读