2020年集合资金信托产品概览

时间:2021-01-21 09:21:57来源:中融信托

2020年信托公司 集合信托市场 发行和成立规模均较去年出现一定程度的增长,信托收益率持续走低,平均收益率约为7.28%,较去年同期下降约0.09个百分点。从全年来看,集合信托产品 投向主要呈现基础产业类下滑最为明显、房地产类信托持续下滑、金融类信托表现稳定、工商企业类上升明显等特点。

2020年,面对突如其来的新冠疫情,全球经济遭遇沉重打击,我国政府科学统筹疫情防控,有效控制疫情,有力推动各行各业复工复产,经济运行持续稳定恢复,中国有望成为世界主要经济体中唯一实现正增长的经济体。对于信托行业 来说,一方面信托公司在疫情和复杂的经济形势双重影响下,响应监管号召,积极进行转型,在2020年经受住了考验。另一方面,信托公司仍然面临较大挑战,原本粗放的规模扩张已经不适应当前的展业环境,降杠杆、去通道和降规模依然是监管的主基调,优化业务结构,提升主动管理能力,回归信托本源是信托公司的必然选择。

一、发行和成立规模有所增加

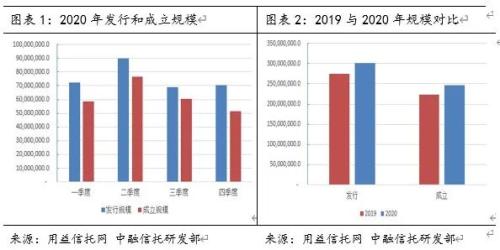

根据用益信托公布的数据显示,截至12月31日,2020年信托公司集合信托市场发行和成立规模均较去年出现一定程度的增长。具体来看,2020年信托公司发行规模共计3.02万亿元,同比增加9.6%,成立规模2.47亿元,同比增加10.6%。从资金投向来看,规模增加的原因在于向金融和工商企业投资的规模较上年大幅上涨,表明信托行业转型标品信托业务和支持实体经济的力度进一步加大。

分季度来看,2020年呈现2季度触顶随后下滑的大趋势,今年1季度受疫情管控影响,信托公司展业客观上遇到困难,尽调、走访等日常工作难以顺利进行,集合信托市场遇冷。进入2季度后,一方面疫情得到逐步控制,国内“交通管制”减缓,信托业务开展得以有节奏铺开,另一方面信托公司加大了线上业务的投入,线上双录,线上产品发行和采购逐步完善,叠加1季度需求在二季度集中得到释放,推高2季度集合信托市场规模达到市场顶峰。而从3季度看,信托行业转跌的原因在于行业重申严监管基调,传统的房地产、政信项目规模受限,另一方面政府发债等低成本资金入市,对相对高成本的信托融资造成压制,集合信托市场规模随之回落。4季度则是3季度背景下的进一步延伸,转型和高质量发展成为信托公司主基调,行业非标转标、标品化产品节奏加速,信托公司一方面顺应监管要求压降融资类产品规模,一方面加大了在证券投资 类、股权投资类等主动管理能力更强的项目中投入和研究。但由于信托公司往年优势在于扎实的尽调,灵活的融资方式,在标品化、投资业务中涉猎较少,缺少专业的人才和完善的制度,信托行业规模的反弹或尚需一段蛰伏期,规模压降或仍是明年的主基调。

二、资金投向:金融类信托表现稳定

从全年来看,集合信托产品投向主要呈现出如下特点:

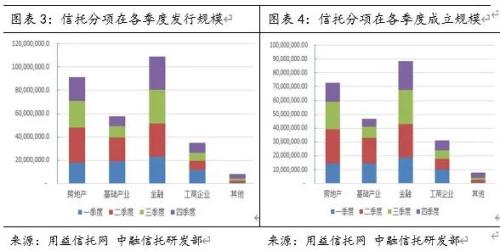

1.基础产业类下滑最为明显

从2020年4个季度来看,发行市场规模分别为1932.49亿元、2032.37亿元、937.25亿元以及872.55亿元;成立市场规模则为1455.17亿元、1822.09亿元、817.25亿元以及572.01亿元。从规模上看,发行和成立均在二季度的年内高点后出现大幅度的下滑,4季度发行规模仅为2季度高点的43%,成立规模更是只有年内高点的三成。从原因上看,一方面政府专项债等低成本入市,对信托贷款造成挤出效应,另一方面部分地市腾退存量高成本融资,共同造成基础产业类信托在下半年规模的下滑。

2.房地产类信托持续下滑

从发行和成立的规模来看,房地产类信托呈现“中间高,两头低”的走势,具体来看,年内1-4季度发行市场规模分别为1773.09亿元、3048.59亿元、2271.92亿元以及2054.22亿元,成立规模为1435.08亿元、2466.07亿元、1998.99亿元以及1389.29亿元。在1季度受到疫情影响后,房地产在2季度达到顶峰,但随着房住不炒政策在下半年加强,监管层的提示和窗口指导,以及“三道红线”的房企融资限制,信托公司基本停止了在房地产类信托上的扩张。

3.金融类信托表现稳定

金融类信托年内表现基本平稳,全年发行市场规模达到10875.99亿元,同比增长42.7%,成立市场规模8823.34亿元,同比上涨41.8%。而从规模占比来看,金融类产品的发行和成立分别以36.1%和35.7%,双双上升至投向分类占比的第一位。整体来看,金融类信托产品全年稳步发展,每季度发行节奏基本保持一致,以证券投资类为代表的标品信托的发展支撑了金融类信托的增长。随着信托公司转型压力的加大,大批信托公司在今年重点关注标品信托的发展,加大了相关人才的招聘。目前来看,借助TOF模式,信托公司初步完成了开展标品业务的角色转变,未来随着人才储备的完善、相关制度的键立以及管理口碑的形成,信托公司在金融类信托或有进一步的发展。

4.工商企业上升明显

全年来看,工商企业类信托比2019年有了较为明显的提升,2020年发行规模3533.22亿元,同比增加25.5%,规模占比从2019年的10.2%上升至今年的11.7%;成立市场方面,2020年工商企业类信托共计成立规模3104.12亿元,同比大幅增长40.6%,规模占比也较2019年提升近3个百分点至12.6%。就工商企业类信托的表现来看,基本符合市场预期,一方面前期受疫情影响,信托公司顺应政策号召加大了对实体经济的扶持力度,普惠金融的支持力度持续加大,信托资金流向 实体行业。另一方面,由于传统业务房地产和政信类业务受限,信托公司加速转型的基础上,客观上也加大了对工商企业业务的重视程度,带动了该项业务规模的上涨。

三、产品收益率及期限

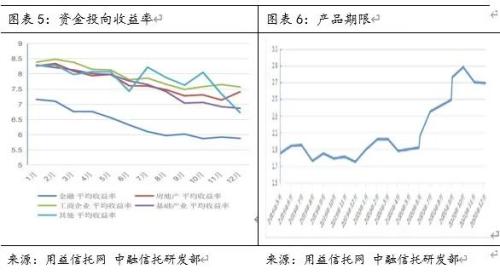

2020年信托收益率持续走低,平均收益率约为7.28%,较去年同期下降约0.09个百分点。一方面,今年以来,国内货币流动性较为充裕,整体利率下降,国内融资成本有所降低,另一方面,融资类业务规模持续缩减,标准投资类产品的出现拉低整体的平均收益。

从产品类型来看,只有其他类别平均收益率超过8%的收益,为8.11%,排在第一位;工商企业类以7.86%的收益率排在第二位;房地产类信托平均收益率较上年有所下降,全年录得7.73%;基础产业类收益率7.78%,而金融类收益率6.31%,排在最后一位。

从产品流动性来看,2020年信托产品平均期限2.31年。从产品类型来看,投向金融类的信托产品平均期限为3.07年,期限最长,在金融类产品规模占比日趋高涨的情况下,拉高了信托产品的整体平均期限;另一方面在利率市场化和货币宽松的背景下,布局期限长的产品可以锁定较高的收益率。

注:文中数据源自用益信托数据,因时滞及统计因素,或有一定误差,仅做参考。

相关阅读