2020年信托公司年度财务数据简析:业绩分化进一步加大,行业转型进入关键期

时间:2021-01-21 09:21:58来源:国投泰康信托有限公司

内容提要:

2020年信托业财务数据显示,面对新冠疫情冲击和监管调整压力,信托公司 经营业绩整体平稳,但行业内外竞争不断加剧,业绩分化明显,信托行业 转型进入关键期。

截至2021年1月15日,共有59家信托公司在银行间市场 披露未经审计的2020年财务数据(5家为合并口径,见注2)。本文涉及跨年比较均调整为59家信托公司同口径计算。2020年,59家信托公司整体总资产达9793.41亿元,同比增长11.87%,增速较上年同期提高8.44个百分点;实现营业收入1154.05亿元,同比增长4.79%,增速较上年同期降低5.3个百分点;实现净利润529.93亿元,同比下降3.76%,降速较上年同期减缓1.46个百分点。本年度各类风险加速暴露,59家信托公司净计提减值损失130.27亿元,计提拨备或导致营业收入与净利润呈现反向变动。自资管新规发布以来,行业转型压力不断加大。2020年,新冠疫情冲击与监管力度趋严相叠加,信托资产规模持续收缩,行业营收增速放缓,头部效应不断强化,信托行业迎来转型关键期。

一、信托行业迎来增资热潮,资产总量显著提升

2020年,信托行业总资产较2019年出现明显增加。截至2020年末,59家信托公司总资产9793.41亿元,较去年增加1038.86亿元,同比增长11.87%,增速较上年同期提高8.44个百分点,平均每家公司总资产达165.99亿元;净资产6271.96亿元,较去年末增加556.32亿元,同比增加9.73%,增速较上年同期提高0.96个百分点,平均每家公司净资产达106.3亿元;平均资产负债率为19.2%,较上年同期增加1.2个百分点。(剔除重庆信托合并报表影响,58家公司总资产为7183.5亿元,较去年增加773.8亿元,同比增长12.07%,平均每家公司总资产达123.85亿元;行业平均资产负债率调整为18.09%)

2020年5月《信托公司资金信托管理暂行办法(征求意见稿)》发布,净资产规模对信托公司客户集中度和固有业务的开展有着直接影响,信托行业由此迎来增资热潮。截至2020年末,59家公司注册资本达2821.41亿元,较2019年增加292.7亿元,同比增长11.58%,增速较上年同期提高3.66个百分点,平均每家公司注册资本47.82亿元。在已披露的59家信托公司中,共有10家在2020年增加注册资本,并占据2020年净资产增幅前六名,分别为五矿信托(62.18%)、华鑫信托(47.97%)、国投泰康信托 (39.65%)、光大信托(38.57%)、陆家嘴信托 (20.86%)以及国元信托(18.35%)。

截至2020年底,在已披露的59家信托公司中,有46家信托公司总资产增加,总资产中位数为100.9亿元,总资产达百亿以上的信托公司有31家,较去年净增2家;有49家信托公司净资产增加,净资产中位数为82.21亿元,净资产达百亿以上的信托公司有20家,较去年净增1家;有11家信托公司注册资本增加,注册资本中位数为40亿元,注册资本达百亿以上的信托公司有9家,较去年净增2家。

二、经营业绩整体平稳,营收与净利润呈现反向变动

2020年,信托行业整体经营业绩较为平稳,但行业存续风险资产处置压力较大,受计提拨备影响,行业营业收入与净利润呈现反向变动。

2020年度,59家信托公司实现营业收入1154.05亿元,较去年增加52.78亿元,同比增长4.79%,增速较上年同期降低5.3个百分点,平均每家公司实现营业收入19.56亿元。其中,实现信托业务收入794.11亿元,较去年增加43.65亿元,同比增长5.82%,增速较上年同期提升1.22个百分点,平均每家公司实现信托业务收入13.46亿元;实现固有业务收入359.94亿元,较去年增加9.13亿元,同比增长2.6%,增速较上年同期降低25个百分点,平均每家公司实现固有业务收入6.1亿元。资管新规发布以来,信托公司传统展业方式受阻,信托业务收入增长逐渐显露疲态,加之固有业务收入波动频繁,信托行业转型进入关键期。

2020年度,59家信托公司实现净利润529.93亿元,较去年减少20.69亿元,同比降低3.76%,降速较上年同期减缓1.46个百分点,平均每家公司实现净利润8.98亿元。59家信托公司平均净资产收益率为7.02%,同比减少2.26%。2020年受新冠疫情冲击等影响,信托公司各类风险加速暴露,风险资产处置压力较大,59家公司净计提减值损失130.27亿元,平均每家公司计提2.21亿元,部分导致营业收入与净利润反向变动。

2020年度,59家信托公司中,有36家公司实现营业收入增长,营业收入中位数为13.94亿元,较上年同期提升8.7%;同样有36家公司实现信托业务收入增长,信托业务收入中位数为9.72亿元,较上年同期降低0.8%;有38家信托公司实现固有业务收入增长,固有业务收入中位数为5.01亿元,较上年同期增长24.38%,位于固有业务收入前五十分位的公司中仅有一家为负增长。此外,在增资热潮下,有28家公司实现ROE提升,ROE中位数为9.10%,较去年同期下降1.2个百分点。

三、行业竞争加剧,马太效应显现

从行业资产变化情况来看,竞争门槛逐步抬高。按59家信托公司可比口径计算,2020年信托公司净资产的中位数为82.21亿元,较2019年同期增加10.03亿元,行业头部净资产规模不断攀升。此外,位于2019年净资产排名前二十名的信托公司,在2020年有18家实现净资产提升,净资产共计增加412.19亿元,占2020年净资产增加总额的74.09%。位居行业上游公司不断加码,巩固自身优势,促使行业竞争加剧。

从行业盈利情况来看,头部集中进一步提升。按59家信托公司可比口径计算,在行业营收增速放缓、净利润下滑的背景下,2020年营收行业集中度较去年有所提高,其中CR5达到29.01%,较去年提升2.4个百分点;CR10-CR5达到17.83%,较去年提升1.17个百分点;CR20- CR10达到22.07,较去年降低1.33个百分点;营业收入排名前二十家公司占据了全行业68.91%的收入。2020年净利润行业集中度较2019年同样全面提升,其中CR5达到32.78%,较去年提升2.57个百分点;CR10-CR5达到20.79%,较去年提升1.83个百分点;CR20- CR10达到23.56%,较去年提升0.61个百分点。净利润排名前二十家公司占据了全行业77.13%的利润,而处于末尾的4家公司则面临数十亿的亏损。

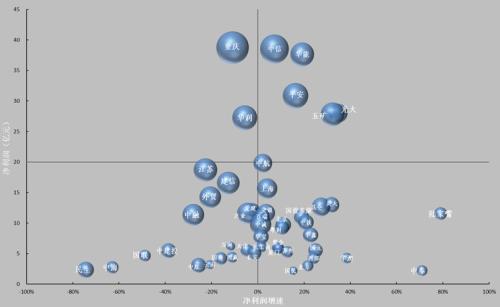

综合59家信托公司2020年净资产、净利润与净利润增速三项关键指标绘制如下图1所示气泡图,横轴代表公司净利润增速,纵轴代表公司实现净利润,气泡大小则代表公司净资产规模。(净利润低于1亿的8家公司不再显示;湖南信托、中粮信托 与金谷信托本年度净利润分别为6.46亿、3.03亿和1.20亿,增速分别为163.07%、139.83%和127.62%)

图1.2020年信托公司净资产、净利润与净利润增速分布

从图中可以看出,如平安信托 、光大信托、五矿信托等位于右上方分区的信托公司在实现较高净利润的同时,依旧保持了可观的增长速度,促使行业利润不断向头部集中,上述公司净资产规模同样较为靠前,强者恒强态势明显。位于右下分区的信托公司虽然净利润低于前者,但保持了一定的增长态势,如陆家嘴信托和湖南信托,净利润均在2020年实现显著增长,在信托业转型的关键时期,位于该区位的部分信托公司能否把握机遇实现弯道超车仍然值得期待。

注1:截至2021年1月15日,未披露2020年未经审计财务报表的信托公司共有9家,分别为:安信信托、四川信托 、渤海信托、大业信托 、东莞信托 、山东信托、陕国投信托 、新时代信托 、浙金信托。

注2:本文采用合并报表财务数据的信托公司共有5家,分别为:重庆信托、中信信托 、华能信托、英大信托、粤财信托 。

相关阅读