信托跨境业务与反洗钱

时间:2021-07-18 15:14:06来源:华鑫信托

在业务不断转型升级 的大背景下,信托公司 积极开拓海外投融资业务发展渠道,其中QDII /RQDII业务是目前市场上金融机构进行海外证券投资 的合规通道之一。

2021年1月,中国人民银行 、国家外汇管理局联合下发了《银行跨境业务反洗钱和反恐怖融资工作指引(试行)(银发[2021]16号)》 (以下简称《指引》),对反洗钱义务机构开展跨境业务进行了规范,信托公司开展QDII/RQDII业务受到外汇管理局、银保监会 和人民银行的多重部门监管。

信托跨境业务涉及境内外市场且涉及不同国家地区的监管和法律,跨境业务中的洗钱风险防范对信托公司的合规风控能力提出更高的要求。

一、信托跨境业务的开展情况

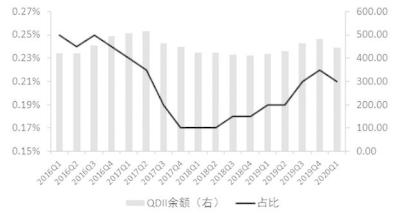

目前信托公司主要通过QDII业务进行跨境证券类投资,信托公司中共有24家获得了QDII额度,但相比银行、证券及基金等,跨境业务开展规模相对有限,且主要以通道为主,个别信托公司也在开展主动管理类业务。对多数信托公司而言,跨境业务还处于摸索阶段。

信托公司QDII业务余额及规模占比(亿元)

数据来源:中国信托业协会 王梓/制图;中国银行 (行情601988,诊股 )保险报网樊融杰

二、信托跨境业务中的多重反洗钱监管

1、国际环境

从国际反洗钱来看,2019年4月17日,金融行动特别工作组(FATF)对中国进行了第四轮互评估,FATF认可了中国反洗钱方面取得的积极进展,同时也反应出中国反洗钱工作较国际要求还有一定差距。本轮评估后监管部门反洗钱工作力度大幅加强:增加银保监会共同实施反洗钱监管,加大反洗钱处罚力度,加快制度更新等。

从跨境业务性质来,国际业务是新的业务领域,信托公司对于国外法律、监管要求尚不熟悉,且境外市场监管宽松,境外产品交易灵活,主要依靠市场惯例或协议,更易被不法分子所利用,洗钱风险更高,反洗钱工作开展难度更大。

因此,在防范洗钱风险方面,信托公司开展的跨境业务将面临较大挑战。

2、国内反洗钱监管格局

《国务院办公厅关于完善反洗钱、反恐怖融资、反逃税监管体制机制的意见》(国办函〔2017〕84号)作为反洗钱体系的顶层设计,要求反洗钱行政主管部门、税务机关、公安机关要切实履职,国务院银行业 、证券、保险监督管理机构及其他相关单位要发挥工作积极性,形成“三反”合力,综合运用外汇交易 监测、跨境人民币 交易监测和反洗钱资金交易监测等信息,及时发现跨境洗钱和恐怖融资风险。

据此,银保监会于2019年下发了《银行业金融机构反洗钱和反恐怖融资管理办法》(银保监会令【2019】1号),建立了银保监会层面的银行业反洗钱工作的基本框架。2021年1月,中国人民银行、国家外汇管理局联合下发《银行跨境业务反洗钱和反恐怖融资工作指引(试行)》,要求银行办理跨境业务应严格执行反洗钱法律法规及中国人民银行、国家外汇管理局有关规定。

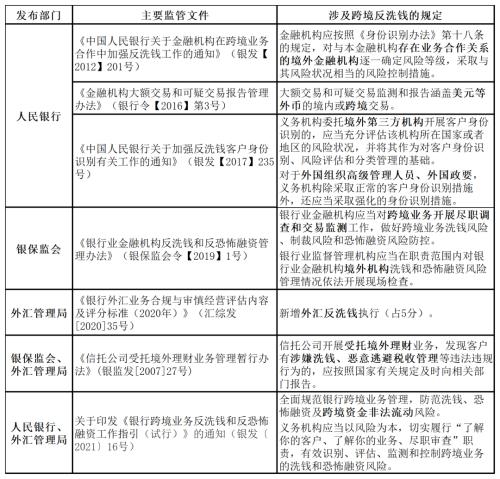

因此,跨境反洗钱已形成以中国人民银行为行政主管部门,银保监会、国家外汇管理局以及其他相关部门共同监管的格局,跨部门监管愈发显著。跨境业务反洗钱的主要监管文件

三、信托跨境业务的反洗钱要求及风险防范

跨境业务涉及资金跨境流动,此前外汇展业更关注交易背景的真实性,虽与反洗钱要求的侧重点不同,但外汇管理中的“了解客户、了解业务、尽职审核”的思路本身就取自于反洗钱,只不过一直没有专门的外汇反洗钱法规。

2021年1月人民银行、国家外汇管理局共同发布了《银行跨境业务反洗钱和反恐怖融资工作指引(试行)》(银发[2021]16号)(以下简称“《指引》”),对规范银行跨境业务管理,防范洗钱、恐怖融资及跨境资金非法流动风险提出了明确要求。按照《指引》规定,跨境业务反洗钱应以风险为本,切实履行“了解你的客户、了解你的业务、尽职审查”职责,相比常规业务要求更高:不仅要对信托委托人进行“尽职调查”,还特别强调交易端业务的风险识别。总体而言,信托公司跨境业务反洗钱重点考虑以下两方面:

(一)资金端:客户尽职调查

跨境业务中的“客户尽职调查”,比常规业务反洗钱中的“了解你的客户”要求更为严格。

1、需要对客户身份进行识别和核实的信息更多

按照《指引》要求,义务机构应识别客户以下背景信息,包括但不限于:客户洗钱和恐怖融资风险等级、客户经营状况、股东或实际控制人、受益所有人、资金来源和用途、是否为政治公众人物等。

这在原来标准基础上,增加了应核实客户在相关监管部门和银行的违规记录、不良记录等、主要关联企业与交易对手、信用记录、财务指标 、涉外经营和跨境收支行为等。因此,跨境业务中的客户身份识别更多更细,属于实质尽调,增加了客户身份调查的广度和深度。

2、应识别客户建立业务关系的意图和性质

在信托成立前,应重点关注投资者的信托目的是否合理、是否存在违法规定或者与常规不符的目的和意图;在信托财产运用管理中,应重点关注信托委托人投资指令的合法合规及合理性等。

3、应使用可靠的数据或信息、独立来源的证明文件

信托公司不但要对上述客户信息进行识别,还需要可靠的数据信息、独立来源的证明文件对识别结果进行有效支撑。

(二)交易端:业务风险识别与尽职审查

1、识别要求

识别客户跨境业务洗钱和恐怖融资风险应遵循“逻辑合理性”和“商业合理性”原则,分析客户提供的交易材料 之间是否能相互印证,综合评估跨境业务金额、币种、期限等与相应的基础交易背景是否匹配,重点核实客户跨境业务需求、资金来源或用途、款项划转频率、性质、路径与客户生产经营范围、财务状况是否相符;跨境业务的资金规模与客户实际经营规模、资本实力是否相符;跨境业务需求与行业特点、客户过往交易习惯或经营特征是否相符等。

2、具体尽职调查方法

(1)要求客户提供或主动收集更多的直接证明材料;

(2)通过自行查证、银行系统内部共享信息、第三方查证等方法,查证客户提供的真实性证明材料是否真实、是否系伪造变造、是否被违规重复使用;

(3)通过联网核查公民身份信息系统、工商登记系统、征信 系统、海外关联机构协查认证等方式,核实客户身份和背景信息;

(4)深入了解客户的背景信息,如法定代表人、实际控制人、受益所有人、生产经营情况、财务状况、行业状况、上下游合作伙伴、母公司和关联企业、业务历史记录、资信评级记录、其他通过公共数据库或互联网渠道获取的信息;

(5)全面分析客户申请办理业务信息,如业务需求背景、交易目的、交易性质、资金来源和用途、交易对手方、交易受益人;

(6)实地查访客户住所或单位所在地,机构客户注册地或实际办公地;

(7)通过代理银行或跨境业务上下游银行或机构,调查或查询客户与业务信息等。

跨境业务更加复杂,反洗钱部门对于交易的风险判断多从交易后监测中分析判断,难以事前判断。业务部门虽直接对接客户,但对于合规性审核不一定具备专业能力。因此,跨境业务的反洗钱工作需要由公司反洗钱委员会或管理层牵头,建立更多的部门协同。

四、总结

信托公司探索海外业务已成为发展趋势,而国际反洗钱监管标准更严更细。按照目前的监管要求,跨境业务中的反洗钱风险与业务风险重合度越来越高。因此,信托公司在打造QDII业务专业化团队之外,应同时加大合规反洗钱资源投入,做到合规人员配置、合规能力与业务发展相匹配。另外,应充分发挥中后台各自优势,实现部门间协调联动、资源共享,以有效应对跨境业务中的洗钱及各类风险。

相关阅读