房贷利率下调对当前房地产市场的影响分析

时间:2022-05-31 14:29:14来源:中诚信托

热点研究

房贷利率下调对当前房地产市场的影响分析

为应对经济增速下滑、稳定房地产市场形势,近期监管部门密集出台一系列政策,特别是连续两次对房贷利率进行调整,一周内先后将首套住房贷款 利率下限下调20个基点、5年期以上LPR下降15个基点。从历史经验来看,调节房贷利率是调控房地产市场的重要手段,但当前市场下行背景更加复杂,房贷利率的下调预计将更多起到结构性影响。

房贷利率下调是稳定房地产市场的重要手段

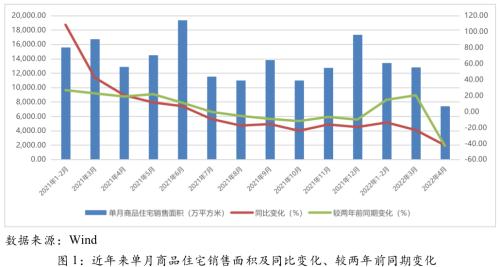

近期房贷利率下调的目标主要是稳定房地产市场形势。近年来,监管相继出台“三道红线”、“房地产贷款集中度管理”等措施,各地也普遍升级了“限购”、“限价”、“限贷”等调控政策,房地产市场在强调控下趋“冷”。自2021年7月以来,单月商品住宅销售量同比增速由正转负,且跌幅在近期有加速扩大的趋势。2022年4月单月全国商品住宅销售面积同比降幅达到42.38%,较2020年4月下滑43.06%。国家统计局发布的70大中城市房价指数显示,4月二手房 价格环比和同比下降的城市分别为50个和56个,出现了“量价齐跌”的局面。近期一系列房贷利率下调政策正是在此背景下出台的,目的是释放市场潜在的购房需求,稳定市场形势。

从历史经验来看,房贷利率随着市场行情的改变有所调整,市场过热时上调利率,市场过冷时下调利率。房贷利率的调整效果在此前较为明显。如2008年金融危机之后,居民首次和改善性购买自住房,贷款利率下限可扩大为贷款基准利率的0.7倍,明显地刺激了购房需求,商品住宅成交量显著回升,房价自2009年二季度开始快速提高;又如2015-2016年为推动去库存,当时房贷利率普遍在基准利率给予7-9折的优惠,这对当时房地产市场回暖以及房价的持续提升起到了明显的促进作用。

当前房贷利率下调面临更复杂的环境

(一)我国房地产市场发展阶段已经改变

首先,我国房地产市场面临着人口拐点。自2017年以来,我国每年出生人口呈快速下滑的态势。尽管中短期的潜在购房人口和家庭改善性住房需求仍有较大基础,但长期来看,新生人口的持续下滑将导致房地产市场需求增量出现萎缩。其次,城镇化进程放缓也将影响房地产市场需求。第七次全国人口普查结果显示,2020年末我国居住在城镇的人口占比63.89%,将迎来城镇化由高速推进向逐步放缓的“拐点”。庞大的人口红利和城镇化进程的快速推进,是过去二十多年我国房地产市场蓬勃发展的基础。然而目前人口和城镇化拐点已到来,标志着我国经济社会发展进入新阶段,同时意味着房地产市场将逐步从增量时代转向存量时代。

(二)当前房企依然面临巨大资金压力

融资方面,融资政策虽有结构性改善,但因为行业债务违约、展期等舆情事件不断,整个融资环境对高负债房企并不友好,行业整体融资规模依然处于低位。销售回款方面,自2021年下半年起住房销售市场持续低迷,多数房企销售业绩出现下滑,项目销售去化承压。到期债务方面,今年房企到期债券总额接近万亿,依然处于历史高位;同时信托融资等非标因前些年发行量达到历史峰值,现在也面临着集体到期的压力。

(三)疫情冲击影响市场需求

自2022年3月下旬开始,受疫情影响各地楼市再次陷入低迷。以上海为例,中指研究院统计数据显示,在其他一线城市楼市成交量环比大幅回升的同时,3月上海成交面积环同比降幅分别为22%和51%,4月环同比跌幅继续扩大到84%和92%。二手住宅交易也是如此,链家统计数据显示,4月上海二手住宅成交169套,环比下降99%。受疫情影响,部分城市的住房销售市场都遭遇一些困境,看房、签约、房贷审批、网签等流程的线下环节难以正常开展,部分行业收入锐减导致居民购买力和购买意愿的下降。

(四)当前市场预期有所改变

目前我国潜在购房者的市场预期发生变化。一是政策导向的影响,政府提出了房地产税试点、出台了一系列调控政策、大力推行保障性租赁住房和共有产权房等保障房建设,这些举措都使市场观望情绪进一步加重。二是行业动荡的影响,当前房地产行业风险事件不断,房企普遍面临运营压力,项目烂尾、房屋质量等问题不断出现,加剧了市场担忧情绪。三是购房压力加大,目前我国居民整体负债水平和房价收入比均处于高位,经济增速下滑、就业难度加大等因素影响收入预期,一定程度上抑制了购房消费需求。

房贷利率下调对房地产市场的影响及应对

(一)房贷利率下调将为“稳楼市”发挥一定积极作用

本次房贷利率下调力度远超市场预期。经过近期房贷利率下限加点和5年期以上LPR下调之后,首套房房贷利率下限已下降至4.25%,接近历史最低水平。此外,15bp的降息属于LPR改革以来最大单次降幅,且惠及新增和存量房贷。根据新LPR报价机制,LPR=MLF利率(货币政策)+加点幅度(商业银行 加点),但本次LPR调降中,MLF利率保持不变,主要靠银行让利以及压降存款端成本来实现,让利实体经济。这些政策措施充分体现了政府刺激住房消费需求的政策目的,在一定程度上会对稳定楼市起到积极作用。

(二)房贷利率下调的影响具有明显的结构性特征

尽管房贷利率下调整体将会起到一定积极作用,但由于当前房地产市场面临更为复杂的形势,这种影响将具有明显的结构性特征。房贷利率下调只能帮助释放潜在的购房需求,而不能创造需求。在新的市场形势下,房地产区域市场将发生结构性变化,只有部分核心都市圈的核心区域因人口持续净流入而面临一定住房短缺情况,大部分非核心都市圈的非核心区域则会因人口净流失、经济发展滞后等出现住房供给过剩。因此,对于人口净流入的核心区域来说,房贷利率的下调将会助力房地产市场的修复;而对于非核心区域来说,房贷利率的下调所能发挥的作用可能有限。

(三)信托公司 仍应注意防范房地产市场的结构性风险

新形势下,房地产市场出现结构性分化,市场预期发生根本性扭转,房贷利率的大幅下调将更多发挥结构性作用,难以对市场需求起到充分的刺激作用。因此,信托公司在房地产信托 方面依然要注意防范结构性风险,对具体项目要“一项一策”,充分挖掘项目特点,科学研判项目优势,严格筛选交易对手,合理判断去化前景,严格落实风险管控措施。

相关阅读