41号文件:个税可能血流成河!信托又成热点!

时间:2015-04-07 21:29:15来源:中国信托网

财税【2015】41号文件《关于个人非货币性资产投资有关个人所得税政策的通知》于2015年3月30日出台,这将会是个大杀器,令无数富人恶梦连连

富人的颤抖

2015年3月2日晚间,广东世荣兆业(002016)股份有限公司公告称,公司向董事长梁家荣发行股份购买其持有的珠海(楼盘)市斗门区世荣实业有限公司23.75%股权,交易价格10.29亿元。本次交易完成后,公司持有世荣实业100%的股权。

公告显示,本次发行股份购买资产的发行价格为6.31元/股,该价格不低于定价基准日前20个交易日的股票交易均价(6.309元/股)。发行股票购买资产部分的发行数量为1.63亿股,购买资产的金额为10.29亿元。

此交易原本暂不征个税,梁家荣在增发时可能也未想到此笔交易会产生至少1.8亿以上的个人所得税。即使分5年缴纳也是有所不甘吧。

类似世荣实业的案例比比皆是,原来老板们、财务们、专家们、中介们都认为不应马上征税,都不会相信税局会采取措施征税。今后增资、增发、重组、非货币交易等等的一些公司架构改变问题都需要变得小心。

这下关于如何处理税务的问题又一时间推上风口浪尖上!

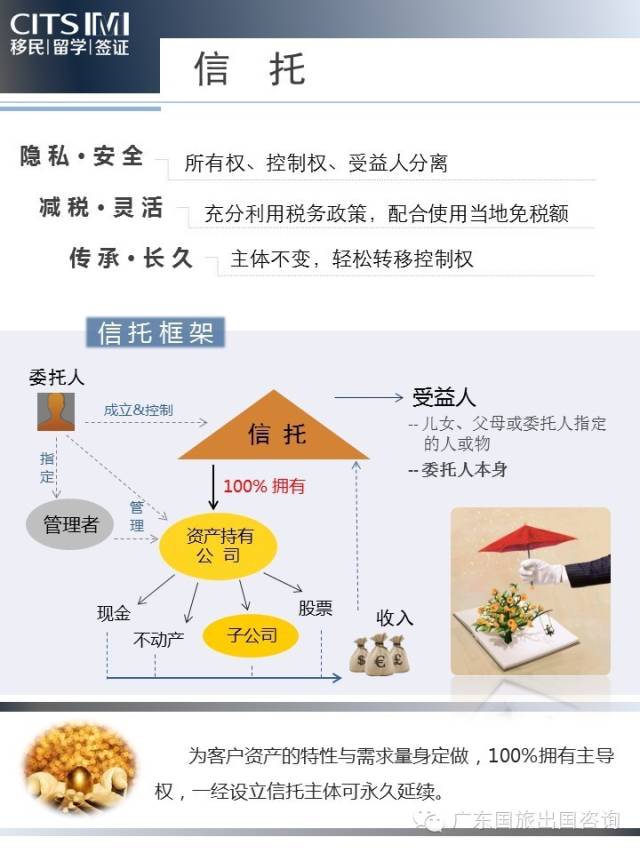

众所周知,在海外,信托是避税的最有效的载体之一。

就以遗产税为例,虽然,中国目前免征遗产税,但在大部份国家,遗产要需支付遗产税或遗产继承税。在国外,经常会发生有人继承了价值连城的实物遗产,却拿不出现金支付遗产税,但如果通过设立遗产信托,这巨额的遗产税就可以全额免单。

同样,对于公益信托,也有异曲同工之妙。

用公益信托形式来避税已成为企业或个人投资理财的重要内容。比如,美国联邦税务法规定,为公益目的而设立的公益法人可享有多重税收优惠,这些政策包括:公益信托的受托人可免缴所得税;公益信托财产为土地、房产时,免征土地税和财产税。另外,设立公益信托,委托人也可享有税收减免。

节税效应是信托业务得以广泛开展的重要原因。然而,除了节税效应,信托还有一个鲜为人知的财富管理效应,即充当了财产的“防火墙”。

因为信托独具的信托资产破产保护机制,而信托的委托人和受益人往往不是同一人,如果受托人死亡、离异或破产,信托财产不会受其牵连,债权人或配偶都无权拿回。此外,用于设立信托的信托财产独立于受托人,即使受托人(一般为信托机构或私人银行)发生破产、清算等经营风险,受托人的信托财产也不受波及,法律规定会有有另一家机构来接管。

香港曾有一位富商,购买一份1,000万港币、为期三年的信托,受益人为10岁女儿。未料,二年后,该富商经营不善,资不抵债,面临破产。在清算时,发现该富商曾有一笔1,000万港币资金转出,经调查,发现这笔钱变身一个信托,而且受益人是他的女儿,因此,债权人是无法动用这笔信托中的钱款。如今,三年已经到期,信托已转为现金划至女儿名下。按照香港的有关法律,信托只管受益人是否拿到钱,而不管受益人拿到钱后给谁用,又怎么用,富商就是靠这笔信托重整旗鼓,东山再起。

附:

财政部国家税务总局关于个人非货币性资产投资有关个人所得税政策的通知财税〔2015〕41号

各省、自治区、直辖市、计划单列市财政厅(局)、地方税务局,新疆生产建设兵团财务局:为进一步鼓励和引导民间个人投资,经国务院批准,将在上海自由贸易试验区试点的个人非货币性资产投资分期缴税政策推广至全国。现就个人非货币性资产投资有关个人所得税政策通知如下:

一、个人以非货币性资产投资,属于个人转让非货币性资产和投资同时发生。对个人转让非货币性资产的所得,应按照“财产转让所得”项目,依法计算缴纳个人所得税。

二、个人以非货币性资产投资,应按评估后的公允价值确认非货币性资产转让收入。非货币性资产转让收入减除该资产原值及合理税费后的余额为应纳税所得额。

个人以非货币性资产投资,应于非货币性资产转让、取得被投资企业股权时,确认非货币性资产转让收入的实现。

三、个人应在发生上述应税行为的次月15日内向主管税务机关申报纳税。纳税人一次性缴税有困难的,可合理确定分期缴纳计划并报主管税务机关备案后,自发生上述应税行为之日起不超过5个公历年度内(含)分期缴纳个人所得税。

四、个人以非货币性资产投资交易过程中取得现金补价的,现金部分应优先用于缴税;现金不足以缴纳的部分,可分期缴纳。

个人在分期缴税期间转让其持有的上述全部或部分股权,并取得现金收入的,该现金收入应优先用于缴纳尚未缴清的税款。

五、本通知所称非货币性资产,是指现金、银行存款等货币性资产以外的资产,包括股权、不动产、技术发明成果以及其他形式的非货币性资产。

本通知所称非货币性资产投资,包括以非货币性资产出资设立新的企业,以及以非货币性资产出资参与企业增资扩股、定向增发股票、股权置换、重组改制等投资行为。

六、本通知规定的分期缴税政策自2015年4月1日起施行。对2015年4月1日之前发生的个人非货币性资产投资,尚未进行税收处理且自发生上述应税行为之日起期限未超过5年的,可在剩余的期限内分期缴纳其应纳税款。

相关阅读

- 2024-03-27增强实力优化股权结构 信托公司积极引入战略投资者

- 2024-03-27银监会拟订系列新规重塑信托业

- 2024-03-27中融信托:信托公司资本市场的转型机遇

- 2024-03-27年度报告透露外贸信托公司转型四大方向

- 2024-03-27信托理财周报:信托公司利润增速放缓主动求变